La incertidumbre política lleva a los fondos de inversión inmobiliaria a apostar por los segmentos más resilientes: industrial, logístico y nichos de vivienda que sortearon la crisis del Covid-19.

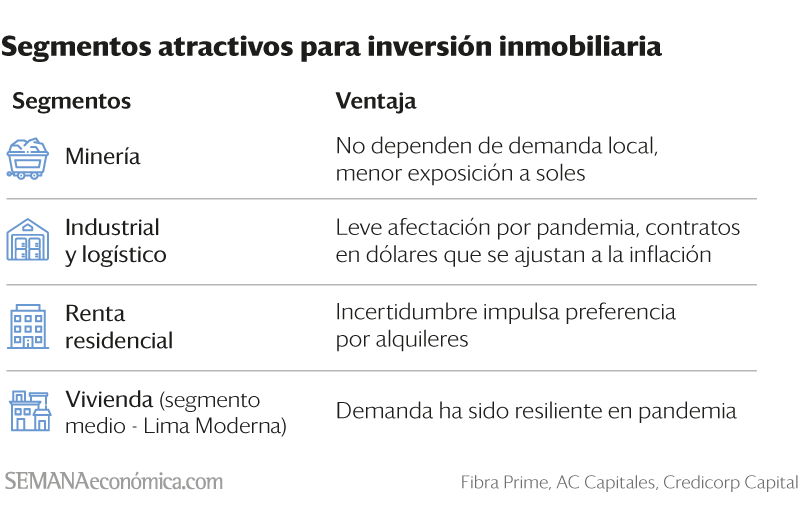

En un contexto de prolongada incertidumbre política, los activos inmobiliarios más atractivos serán aquellos que han sufrido menos con la crisis económica causada por el Covid-19. Así, activos inmobiliarios de los sectores logístico, industrial y minero suponen las opciones más defensivas (ver gráfico). En cuanto al segmento de vivienda, la renta residencial se consolida, al igual que la vivienda social. La rentabilidad de dichas inversiones —a través de los fondos— alcanzaría el 6.5% hacia el 2022.

Los defensivos

Los activos inmobiliarios vinculados al sector logístico mantienen su atractivo. “El activo que mejor se ha comportado es el logístico e industrial, es el que menos reducciones en tarifa ha sufrido”, señala Ignacio Mariátegui, CEO de Fibra Prime. La continuidad de las operaciones desde el inicio de la pandemia, así como el crecimiento sostenido del e-commerce, ha elevado la demanda por almacenes; y las perspectivas favorables para este segmento se mantienen. Asimismo, estos activos inmobiliarios ofrecen ventajas en un contexto de incertidumbre económica y financiera. “Fibra Prime busca que hacia el 2022 dos tercios [del fideicomiso] sea de esta clase de activos, que tiene contratos en dólares, que protegen contra la variación del tipo de cambio, y que se ajustan por la inflación anual. Un contrato de diez años puede superar cualquier ciclo inmobiliario”, afirma Mariátegui.

Otro sector resiliente es el minero, pues tiene menor exposición relativa a la demanda local y también está menos expuesto a soles por su estructura de ingresos y costos, explica Luz María Carrión, vicepresidente senior de inmobiliario de AC Capitales. En esta categoría están los talleres de proveedores de minería, talleres de las propias mineras y cualquier infraestructura inmobiliaria que de servicios al negocio minero, añade.

Oficinas

Por su parte, el mercado de oficinas tendrá una recuperación más lenta, coinciden las fuentes. “Es un mercado con doble incertidumbre: política, con nuevas reglas de juego, y con incertidumbre sobre cómo va a ser el regreso a oficinas. No es un sector donde mostramos mayor apetito en estos momentos”, advierte Carrión. Por ejemplo, la coyuntura política y sanitaria seguiría empujando hacia abajo el precio de alquiler de oficinas prime. “No se sabe cuándo vuelvan los niveles de renta, hay un stock [de oficinas] para tres o cuatro años”, dice Mariátegui.

:quality(75)/cloudfront-us-east-1.images.arcpublishing.com/elcomercio/RLGIGPLWXNEQDCVBKE43SKEJJ4.jpg)

En ese contexto, el mercado de oficinas se recuperaría en dos o tres años, estima Mavy Acevedo, vicepresidente de inversiones inmobiliarias de Credicorp Capital.

La incertidumbre también ha frenado la inversión en proyectos inmobiliarios. “Teniendo el negocio inmobiliario un ciclo largo, hemos inclusive paralizado algunos potenciales proyectos que teníamos en la mira iniciar en el corto plazo, a la espera que existan las señales correctas que el Perú es confiable en el largo plazo”, apunta Rodrigo Arróspide, managing partner de W Capital.

Opciones en vivienda

En tanto, ciertos nichos del mercado de vivienda seguirían mostrando atractivo de cara a los inversionistas. Uno de ellos es la renta residencial, que implica la construcción de edificios, cuyo dueño y encargado del alquiler es el fondo inmobiliario. La predictibilidad en los flujos de estas inversiones pueden lograr retornos de hasta 14% en el largo plazo. En un contexto de incertidumbre, las familias elevan su preferencia por alquiler de vivienda en vez de compra, lo que favorece a este producto, explica Carrión, de AC Capitales. “Es un producto que recién está entrando, estamos trabajando en lanzar un fondo de renta residencial y analizando proyectos en Perú. Se comporta bien en crisis”, señala Acevedo, de Credicorp Capital.

Otro mercado que ha mostrado dinamismo es el de vivienda social, cuyas colocaciones de créditos han alcanzado récords este año. “Dados los anuncios del gobierno, creemos que habrá mayor fomento es el tema de las viviendas sociales.

El nuevo gobierno va a ayudar a que haya más subsidios de programas como Mivivienda, ahí la demanda es real pues hay escasez de viviendas”, acota Carrión. “Estamos interesados en sacar productos que se adecúen a los mercados de desarrollo de vivienda social y renta residencial”, agrega.

Las fuentes coinciden en que el plazo de inversión recomendado para estos activos es de cinco años como mínimo. En el caso de las Fibras, su rentabilidad debería recuperarse al nivel prepandemia, alrededor de 6.5%, hacia el 2022, dice Mariátegui.

Fuente: Semana Económica. Artículo de José Fernández

Deja tu comentario